Коммунистическая Партия

Российской Федерации

КПРФ

Официальный интернет-сайт

Коммунистическая Партия

Российской Федерации

КПРФ

Официальный интернет-сайт

На основании аналитических выводов ряда известных экономистов по итогам обсуждения проектировок правительственного варианта бюджета РФ на 2026 год была построена аналитическая модель социально-экономических последствий возможной реализации проекта бюджета на 2026 год.

Моделирование экспертами ЦИПКР возможных последствий показало.

Предлагаемая в проекте правительства на 2026 год бюджетная политика – это политика раскола страны пополам: на бюджетно устойчивые и бюджетно неустойчивые регионы.

Половина страны может оказаться под ударом текущей бюджетной политики монетаристов-либералов из правительства:

- 22–28 млн. граждан — те, кто сильно просядут по реальным доходам;

- ещё 35–45 млн. — ощутят среднее давление.

География риска — Северный Кавказ, Сибирь, Дальний Восток, бедные периферии Центра, Поволжья, Урала и моногорода.

Кто пострадает больше всех? Нижние 30% населения по доходам, ипотечные/кредитные семьи, МСП и их наёмные, бюджетники вне столиц, сельская Россия и малые города.

Каждый второй откажется от крупных покупок; каждый четвёртый — будет резать базовые расходы.

На этом фоне министр финансов А.Силуанов объявил в бюджтеном комитета Госдумы, что правительство не готово вводить налог на сверхприбыли банков и налоги на роскошь.

1.Перекликающийся анализ Дмитриевой и Шпиделя

В последние дни несколько видных экономистов прокомментировали ключевые бюджетные проблемы в контексте предстоящих парламентских дебатов по государственному бюджету-2026.

Проанализируем наиболее интересные экспертные оценки депутата Госдумы, экономиста Оксаны Дмитриевой, финансового эксперта Павла Шпиделя (канал @spydell_finance), а также разбор проф. МГУ Натальи Зубаревич. И рассмотрим их выводы с точки зрения использования для построения аналитичсеких моделей последствий планируемой бюджетной политики.

В публикациях последних дней экономист О.Дмитриева и финансовый аналитик П.Шпидель активно критикуют общую финансовую стратегию правительства.

Суть бюджетных предложений изначально, на взгляд экспертов, выглядит трудно выполнимой: «Сложность в том, чтобы лавировать между беспрецедентными оборонными расходами, рекордными процентными расходами, при этом пытаться смещаять балансы в сторону развития экономики и социальной политики»

И Дмитриева, и Шпидель сходятся в оценке, что бюджетная политика ведет к стагнации экономики при сохранении высокой инфляции. Дмитриева прямо заявляет об отсутствии роста в 2026 году, а Шпидель указывает, что даже серьезный рост госрасходов в начале 2025 не стимулировал рост ВВП выше 1%, предрекая кризис при их сокращении в конце года из-за намерений бороться с непомерным дефицитом бюджета.

Ключевые оценки экспертов представлены ниже:

|

Аспект анализа |

Оксана Дмитриева |

Павел Шпидель |

|

Экономический рост |

Критикует занижение прогноза инфляции, что маскирует отсутствие реального роста ВВП и ведет к недофинансированию социальных обязательств. |

Отмечает стагнацию экономики (рост ~1% г/г) на фоне роста госрасходов на 20%. Считает нереалистичным план резкого сокращения расходов для снижения дефицита. |

|

Инфляция |

Фактическая инфляция значительно превышает официальный прогноз, что является инструментом для экономии на индексации пенсий и зарплат бюджетников. |

Повышение НДС окажет проинфляционный эффект (0.7-1 п.п.) в краткосрочной перспективе, что замедлит смягчение денежно-кредитной политики (ДКП). |

|

Бюджетный дефицит |

Связывает дефицит с падением темпов роста и высокими расходами на обслуживание госдолга, вызванными, по ее мнению, ошибочной политикой заимствований. |

Анализирует рекордный дефицит. Критикует план Минфина по его резкому сокращению как нереалистичный без обвала расходов или чудесного роста доходов. |

|

Налоговая политика |

Резко критикует планируемое повышение НДС с 20% до 22% и распространение его на малый бизнес, так как это подавляет экономическую активность. |

Подробно разбирает последствия повышения НДС и ужесточения режима для малого бизнеса (УСН), отмечая негативный эффект для частного сектора и потребительского спроса. |

|

Приоритеты бюджета |

Критикует структуру расходов, указывая на непосильное бремя госдолга и неадекватное финансирование социальной сферы. |

Отмечает попытку перераспределения средств в пользу социальной сферы и экономики при сохранении высоких оборонных расходов, но сомневается в реализуемости этого маневра. |

Обобщение ключевых выводов

Оба аналитика, несмотря на разницу в подходах, сходятся в пессимистичной оценке бюджетных планов на 2026 год:

Обобщающие оценки бюджетной политики Дмитриевой и Шпиделя

|

Оксана Дмитриева |

|

|

Экономический рост и инфляция |

• О бюджетe-2026: «ни экономического роста, ни подавления инфляции» • О целях политики: «вполне осознанная цель задавить экономический рост и за счет этого уменьшить инфляцию». |

|

Социальная политика и доходы |

• О недоиндексации: «Постоянное занижение инфляции... приводит к систематической недоиндексации заработной платы бюджетников». • О последствиях: «недовольство врачей и учителей своей заработной платой и дефицит кадров в системе». |

|

Бюджетные расходы и приоритеты |

• О субсидировании ставок: «бюджетом, то есть деньгами налогоплательщиков» оплачивается повышенная ключевая ставка. На субсидирование процентных ставок запланировано 2,2 трлн рублей, что «превышает расходы на образование, прикладную и фундаментальную науку вместе взятые». • О голосовании: Дмитриева - единственный депутат, проголосовавший против проекта федерального бюджета на 2025 год. |

|

Павел Шпидель |

|

|

Бюджетный дефицит и его финансирование |

• О планах Минфина: План по сокращению дефицита 2025 года до 5.73 трлн рублей нереалистичен. Для его выполнения требуется в последнием месяцы 2025 года «обвалить расходы на 17% г/г (гарантированный кризис в начале 2026) или резкое наращивание доходов (маловероятно)». |

|

Налоговая политика и бизнес |

• О повышении НДС: «Краткосрочно маневр проинфляционный в диапазоне 0.7-1 п.п.», что приведет к «замедлению нормализации ДКП». • О последствиях для МСП: Снижение порога по УСН «несет негативный эффект на малый бизнес и микропредприятия... Практически удвоение налоговой нагрузки делает многие ИП нерентабельными». |

Оба эксперта демонстрируют единство в критике бюджетного курса, хотя и с разных позиций: Дмитриева — с акцентом на социально-экономические последствия, а Шпидель — на макроэкономические и фискальные риски.

2.Прогнозы последствий проектировок бюджета-2026 года экономиста Зубаревич (МГУ)

На основе анализа расшифровки видео-выступления Натальи Зубаревич, можно выделить следующие последствия для отраслей, регионов и потребителей.

Баланс последствий по отраслям и регионам

Анализ Зубаревич показывает, что последствия экономической политики крайне неоднородны и зависят от ориентации регионов на государственный оборонзаказ. Ситуация развивается по сценарию «экономики двух скоростей».

В таблице ниже представлено, как текущая ситуация влияет на разные отрасли и регионы:

|

Сектор / Регион |

Характер специализации |

Ожидаемые последствия и тенденции |

|

Оборонно-промышленный комплекс (ОПК) |

Производство вооружений и боеприпасов |

Продолжающийся рост, хотя и замедляется по сравнению с пиковыми значениями 2023-2024 гг. Финансирование обеспечивается госбюджетом. |

|

Регионы ВПК (пример, Курганская обл., Удмуртия) |

Высокая концентрация оборонных предприятий |

Стабильное положение. Рост обеспечен бюджетными деньгами, занятость сохраняется. |

|

Автопром (пример, Татарстан, Самарская обл.) |

Автомобилестроение |

Спад. Причины: проблемы с импортными комплектующими, падение спроса из-за дорогих кредитов. Результат: неполная занятость, сокращение зарплат. |

|

Угледобывающая промышленность (пример, Кемеровская обл.) |

Добыча угля, ориентированная на экспорт |

Кризисное состояние. Причины: падение мировых цен, логистические проблемы, экспортные пошлины Китая. Многие предприятия – в состоянии банкротства. |

|

Металлургия (Вологодская обл.) |

Производство черных металлов |

Снижение производства. Основная причина – сокращение спроса со стороны строительного сектора. |

|

Сельское хозяйство (пример, зерновые регионы, Ростовская обл.) |

Зерновой экспорт |

Падение доходов. Причины: снижение мировых цен на пшеницу, сильная засуха. Крупные агрохолдинги выживут, малые фермеры – в группе риска. |

|

Строительный сектор |

Жилищное строительство |

Замедление и риски. Высокая ключевая ставка и снижение спроса приведут к банкротствам среди средних девелоперов. |

|

Малый бизнес (в целом) |

Торговля, услуги, мелкое производство |

Сильное давление. Причины: замедление экономики, исчерпание программ господдержки, необходимость возврата кредитов, взятых в 2022 г., и повышение налогового бремени (снижение порога для уплаты НДС с 60 до 10 млн рублей). Ответом бизнеса станет массовый уход в тень и дробление компаний. |

Категории потребителей в группе риска

Повышение налогов и инфляция ударят по карману россиян, но больнее всего — по наименее защищенным группам.

Таким образом, анализ Натальи Зубаревич рисует картину растущего расслоения – как между отраслями и регионами, так и между социальными группами. Выигрывают сектора и территории, связанные с ВПК и госзаказом. В проигрыше остаются гражданские отрасли, малый бизнес и, что самое главное, наименее защищенные категории граждан: пенсионеры, бюджетники и работники депрессивных отраслей.

Однако в сети доступна подробная информация о сути планируемых правительством изменений и их потенциальном влиянии на экономику, что позволяет составить общее представление о возможных последствиях.

Планируемые изменения и их влияние на бизнес

Следующая таблица на основании оценок проф.Н.Зубаревич просуммируем ключевые предложенные в проекте бюджета 2026 г. правительственные меры и их ожидаемое воздействие на различные сектора экономики. Оценки, составлены ЦИПКР на основе анализа публикаций в СМИ и экспертных оценок.

|

Категория / Мера |

Суть изменений |

Ожидаемые последствия и оценки |

|

Повышение ставки НДС- |

Увеличение основной ставки с 20% до 22%. Льготная ставка 10% на социально значимые товары сохраняется. |

Для бюджета: Поступления дополнительно ~2.3 трлн руб. (оценка Минфина). Для экономики: Разовый рост инфляции на ~1 п.п., затем возможен дезинфляционный эффект из-за снижения спроса. |

|

Снижение порога для УСН |

Снижение планки годового дохода для обязательной уплаты НДС с 60 млн до 10 млн руб. для компаний на упрощенной системе налогообложения (УСН). |

Для малого бизнеса: Резкое увеличение налоговой нагрузки и администрирования. Затронет до 20% компаний МСП (~1 млн предприятий). Вероятен рост ухода в «теневой» сектор и искусственного дробления бизнеса. |

|

Отмена льгот по страховым взносам |

Отмена пониженных тарифов страховых взносов для большей части МСП. Льготы сохранятся только для приоритетных отраслей (обработка, производство, транспорт, электроника). |

Для МСП: Увеличение затрат на фонд оплаты труда, снижение рентабельности. По оценкам, в бюджет дополнительно поступит ~400-600 млрд руб. |

Влияние на инвестиционную деятельность

Предлагаемые меры оказывают комплексное влияние на инвестиционный климат:

Стоит отметить, что власти рассматривают эти меры как способ добиться сбалансированности бюджета в среднесрочной перспективе, что, по их мнению, является залогом макроэкономической стабильности и условием для будущего экономического роста.

Баланс последствий для отраслей экономики и регионов с разной специализацией

Отрасли

Сырьевой сектор / добыча полезных ископаемых, уголь, нефть, газ

• Плюсы: сохраняются экспортные доходы, остаётся стратегическая рента при внешнем спросе; прибыль крупных корпораций и государства возможна при благоприятных ценах на сырьё.

− Минусы: ограниченная добавленная стоимость внутри страны; уязвимость к внешним шокам (цены, санкции); слабость в развитии глубокой переработки.

Обрабатывающее производство и машиностроение

• Возможности: при ориентации на импортозамещение могут быть заделы для роста, если государство инвестирует.

− Проблемы: высокие ставки, ограниченный доступ к кредитам, рост издержек, нехватка комплектующих (из-за санкций), слабая технологическая база.

Строительство и недвижимость

− Значительный риск: снижение инвестиций, падение спроса, задержки проектов, слабая рентабельность. В интервью отмечается, что «то, кто в стройке — им очень сложно» .

• Плюсы могут быть только в премиальных сегментах или в тех проектах, которые стимулируются государством, но они будут исключением.

Торговля, услуги, малый и средний бизнес

− Основной удар: рост налоговой нагрузки, закрытие компаний, уход в тень бизнеса. Уже сегодня прогнозируется, что малому бизнесу предстоят тяжёлые годы 2025–2026.

− Плюсы лишь в нишевых сегментах, где есть защита (госзаказы, поддержка).

Инновационные, ИТ-сектор

• Возможен рост в части цифровых решений, если политика будет стимулировать импортозамещение, инфраструктуру и локализацию.

− Проблемы внешних ограничений, доступа к зарубежным технологиям и капиталу.

Регионы

Ресурсно ориентированные (Сибирь, Дальний Восток, северные регионы)

• Могут выиграть за счёт повышения роли добычи, сырьевых экспортов, логистики (Северный морской путь).

− Но без диверсификации они сильно зависят от мировых цен. В периоды спада — уязвимы.

Промышленно развитые (Урал, Поволжье, Центр)

• Возможность роста в машиностроении, металлургии, переработке.

− Но под давлением высоких ставок и нехватки инвестиций.

Аграрные / сельские районы

• Потенциал в агропромышленности, продукции с добавленной стоимостью.

− Но низкая покупательная способность внутреннего рынка, проблемы с логистикой, инвестициями.

Регионы с депрессивной экономикой / удалённые

− Риск усугубления: падение инвестиций, отток населения, снижение доступности госуслуг.

Каким категориям потребителей будет хуже всего в 2025–2026 гг. (по Зубаревич)

Малые предприниматели, ИП и малый бизнес

Уже сейчас прогнозируется серьёзное ухудшение: повышение налогов, усложнение операций, принуждение к наличным расчетам, уход в тень .

Низкооплачиваемые работники и уязвимые слои населения

Те, у кого доходы чуть выше прожиточного минимума: сокращение реальных зарплат, рост цен и инфляции значительно ударят по ним.

Жители регионов с низким экономическим потенциалом

В малых городах, сельских районах — где зарплаты ниже средних, рынок слаб, инфраструктура хилая — там последствия будут особенно жёсткими.

Жилой сегмент средней/эконом-класса

Те, кто рассчитывал на ипотеку или на покупку недвижимости — рост ставок, снижение кредитной активности, затруднения с финансированием ударят по спросу.

Рабочие отраслей с высокой капиталоёмкостью

Сотрудники машиностроения, металлургии, строительства — где проекты требуют больших вложений и долгового финансирования — они столкнутся с сокращениями.

Сектор услуг, особенно локальных услуг

Кафе, мелкие сервисы, торговля у дома, бытовые услуги — пострадают от сокращения потребительского спроса.

3.Аналитические модели ЦИПКР

3.1. Каким категориям потребителей будет хуже всего в 2025–2026 гг.

Оценим на основании приведенных экспертных оценок в количественном выражении - скольким миллионам в целом по населению РФ будет хуже, и какие конкретно регионы пострадают.

Ниже предствлена оценка-модель ЦИПКР на 2025–2026 гг., с оговоркой об интервалах и пересечениях групп - сколько людей пострадают сильнее всего (из населения ≈ 146 млн - 2025) в результате проектировок бюджета-2026 года.

Оценка-модель ЦИПКР по анализу уязвимых категорий граждан

Ключевые уязвимые группы и оценочная численность социальной группы

1. Главные проигравшие: пенсионеры, низкодоходные и околобедные слои (нижние 30% по доходам)

43–46 млн чел.

Даже малая инфляция и рост тарифов/цен бьёт по корзине; часть из потенциально пострадавших – «работающие бедные».

Глубина проблемы: Реальные доходы у них снижались 5 кварталов подряд.

Региональный аспект: Наиболее уязвимы в 29 регионах с высокой долей пенсионеров + везде, где инфляция на товары первой необходимости превышает 16%

2. Работники проблемных отраслей

3. Домохозяйства с чувствительной долговой нагрузкой (ипотека/потребкредиты при высокой ключевой)

15–18 млн чел. (≈ 6–7 млн домохозяйств × 2,4 чел. средний размер семьи).

4. МСП и самозанятые + их наёмные в уязвимых сегментах услуг/ритейла/строительства

12–15 млн чел. (падение спроса, дорогой кредит, кассовые разрывы).

Риск: Массовый уход в тень из-за снижения порога НДС с 60 до 10 млн рублей

Но более пострадают~8-9 млн человек в 47 регионах с низкой и средней устойчивостью

5. Бюджетники вне крупнейших агломераций (задержка индексаций vs. цены).

Их зарплаты не поспевают за инфляцией. Структура потребления смещена в сторону товаров первой необходимости, цены на которые растут опережающими темпами

10–12 млн чел.

6. Сельское население и малые города (логистика, тарифы, монозависимость)

25–30 млн чел. (пересекается с предыдущими группами).

С учётом пересечений групп (одни и те же люди попадают сразу в 2–3 категории) в аналитической модели ЦИПКР получаем единую оценку социально-экономических рисков для бюджетной политики 2026 года по социальным группам

Примечание по пересечениям: Общая численность населения под давлением не является суммой указанных категорий, так как один человек может относиться к нескольким группам (например, работник стройки в моногороде с ипотекой).

3.2. Каким регионам будет хуже всего в 2025–2026 гг.

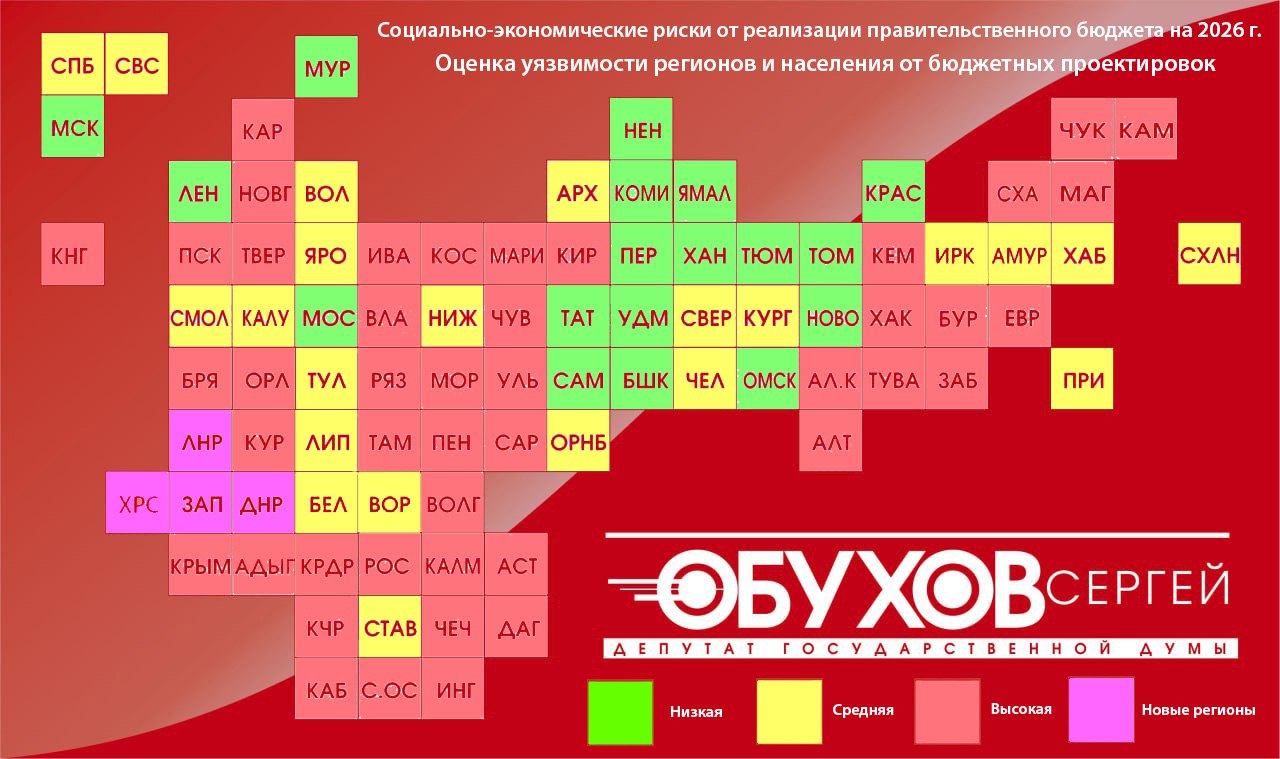

Представим карту рисков в региональной модели ЦИПКР по последствиям бюджетной политики на 2026 год для каждого из 89 регионов

Это важно, так как в 2025 году зафиксирован очевидный региональный бюджетный кризис - ситуация с региональными бюджетами достигла беспрецедентного уровня за 20 лет наблюдений.

По итогам первого полугодия 2025 года 67 регионов из 89 имели дефицитный бюджет. Например, в Кемеровской области дефицит составил 34%, в Архангельской — 31%, в Тюменской — 20%.

Причины кризиса:

Спад доходов: Налог на прибыль упал на 8%, а поступления НДФЛ замедлились до 11% (почти вровень с инфляцией) из-за заморозки роста зарплат.

Сокращение федеральной помощи: Впервые за долгое время трансферты из центра регионам сократились — на 6%.

Рост расходов: При этом расходы консолидированных бюджетов регионов выросли на 16%, в том числе из-за необходимости исполнять федеральные социальные обязательства и нацпроекты.

Эти данные подтверждают тезис о глубоком региональном бюджетном кризисе

Комплексная оценка устойчивости регионов РФ к бюджетным рискам 2026 года

Методика расчета рисков в региональной модели ЦИПКР по последствиям бюджетной политики на 2026 год для каждого из 89 регионов.

|

№ |

Субъект РФ |

Бюджетная устойчивость |

ВПК |

Отраслевые риски |

Социальные риски |

Итоговый балл |

Уровень устойчивости |

|

1 |

Адыгея |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

2 |

Алтай |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

3 |

Алтайский край |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

4 |

Амурская область |

2 |

2 |

0 |

0 |

4 |

🟢 Высокая |

|

5 |

Архангельская область |

0 |

2 |

0 |

1 |

1 |

🟡 Средняя |

|

6 |

Астраханская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

7 |

Башкортостан |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

8 |

Белгородская область |

2 |

2 |

1 |

1 |

2 |

🟢 Высокая |

|

9 |

Брянская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

10 |

Бурятия |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

11 |

Владимирская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

12 |

Волгоградская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

13 |

Вологодская область |

2 |

0 |

1 |

1 |

0 |

🟡 Средняя |

|

14 |

Воронежская область |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

15 |

Дагестан |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

16 |

ДНР |

0 |

0 |

3 |

2 |

-5 |

🔴 Критическая |

|

17 |

Еврейская АО |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

18 |

Забайкальский край |

0 |

0 |

1 |

2 |

-3 |

🔴 Низкая |

|

19 |

Запорожская область |

0 |

0 |

2 |

2 |

-4 |

🔴 Критическая |

|

20 |

Ивановская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

21 |

Ингушетия |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

22 |

Иркутская область |

2 |

2 |

1 |

0 |

3 |

🟢 Высокая |

|

23 |

Кабардино-Балкария |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

24 |

Калининградская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

25 |

Калужская область |

0 |

2 |

1 |

0 |

1 |

🟡 Средняя |

|

26 |

Камчатский край |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

27 |

Карачаево-Черкесия |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

28 |

Карелия |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

29 |

Кемеровская область |

0 |

0 |

2 |

0 |

-2 |

🔴 Низкая |

|

30 |

Кировская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

31 |

Коми |

2 |

0 |

0 |

0 |

2 |

🟢 Высокая |

|

32 |

Костромская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

33 |

Краснодарский край |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

34 |

Красноярский край |

2 |

2 |

1 |

0 |

3 |

🟢 Высокая |

|

35 |

Крым |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

36 |

Курганская область |

0 |

2 |

0 |

2 |

0 |

🟡 Средняя |

|

37 |

Курская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

38 |

Ленинградская область |

2 |

2 |

0 |

1 |

3 |

🟢 Высокая |

|

39 |

Липецкая область |

2 |

0 |

1 |

0 |

1 |

🟡 Средняя |

|

40 |

ЛНР |

0 |

0 |

3 |

2 |

-5 |

🔴 Критическая |

|

41 |

Магаданская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

42 |

Марий Эл |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

43 |

Мордовия |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

44 |

Москва |

2 |

2 |

1 |

1 |

2 |

🟢 Высокая |

|

45 |

Московская область |

2 |

2 |

1 |

1 |

2 |

🟢 Высокая |

|

46 |

Мурманская область |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

47 |

Ненецкий АО |

2 |

0 |

0 |

0 |

2 |

🟢 Высокая |

|

48 |

Нижегородская область |

0 |

2 |

1 |

1 |

0 |

🟡 Средняя |

|

49 |

Новгородская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

50 |

Новосибирская область |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

51 |

Омская область |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

52 |

Оренбургская область |

0 |

0 |

0 |

0 |

0 |

🟡 Средняя |

|

53 |

Орловская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

54 |

Пензенская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

55 |

Пермский край |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

56 |

Приморский край |

0 |

2 |

1 |

1 |

0 |

🟡 Средняя |

|

57 |

Псковская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

58 |

Ростовская область |

0 |

2 |

2 |

1 |

-1 |

🔴 Низкая |

|

59 |

Рязанская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

60 |

Самарская область |

2 |

2 |

1 |

1 |

2 |

🟢 Высокая |

|

61 |

Саратовская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

62 |

Саха (Якутия) |

0 |

0 |

1 |

2 |

-3 |

🔴 Низкая |

|

63 |

Сахалинская область |

0 |

0 |

0 |

0 |

0 |

🟡 Средняя |

|

64 |

Свердловская область |

0 |

2 |

1 |

0 |

1 |

🟡 Средняя |

|

65 |

Севастополь |

0 |

2 |

0 |

2 |

0 |

🟡 Средняя |

|

66 |

Северная Осетия |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

67 |

Смоленская область |

2 |

0 |

0 |

2 |

0 |

🟡 Средняя |

|

68 |

Ставропольский край |

0 |

0 |

0 |

0 |

0 |

🟡 Средняя |

|

69 |

Тамбовская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

70 |

Татарстан |

2 |

2 |

1 |

1 |

2 |

🟢 Высокая |

|

71 |

Тверская область |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

72 |

Томская область |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

73 |

Тульская область |

0 |

2 |

0 |

1 |

1 |

🟡 Средняя |

|

74 |

Тыва |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

75 |

Тюменская область |

2 |

0 |

0 |

0 |

2 |

🟢 Высокая |

|

76 |

Удмуртия |

0 |

2 |

0 |

0 |

2 |

🟢 Высокая |

|

77 |

Ульяновская область |

0 |

0 |

1 |

2 |

-3 |

🔴 Низкая |

|

78 |

Хабаровский край |

0 |

2 |

0 |

1 |

1 |

🟡 Средняя |

|

79 |

Хакасия |

0 |

0 |

1 |

2 |

-3 |

🔴 Низкая |

|

80 |

Ханты-Мансийский АО |

2 |

0 |

0 |

0 |

2 |

🟢 Высокая |

|

81 |

Херсонская область |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

82 |

Челябинская область |

0 |

2 |

1 |

0 |

1 |

🟡 Средняя |

|

83 |

Чечня |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

84 |

Чувашия |

0 |

0 |

0 |

2 |

-2 |

🔴 Низкая |

|

85 |

Чукотский АО |

0 |

0 |

0 |

1 |

-1 |

🔴 Низкая |

|

86 |

Ямало-Ненецкий АО |

2 |

0 |

0 |

0 |

2 |

🟢 Высокая |

|

87 |

Ярославская область |

0 |

2 |

0 |

1 |

1 |

🟡 Средняя |

|

88 |

Санкт-Петербург |

2 |

2 |

1 |

2 |

1 |

🟡 Средняя |

|

89 |

Москва |

2 |

2 |

1 |

1 |

2 |

🟢 Высокая |

Регионы можно сгруппировать на основе объединенных драйверов уязвимости из двух оценок:

Ключевой вывод: Бюджетные новации 2026 года затронут значительную часть населения страны. Риски имеют четкую географическую и социально-профессиональную концентрацию. Наиболее уязвимыми оказываются группы и регионы, сталкивающиеся с несколькими взаимосвязанными проблемами одновременно: низкие доходы, высокая инфляция на товары первой необходимости, долговая нагрузка и зависимость от проблемных секторов экономики.

Статистика устойчивости регионов

Распределение населения России по уровням бюджетной устойчивости регионов

|

Уровень устойчивости |

Количество регионов |

Численность населения |

Доля от общего населения |

|

🟢 Высокая устойчивость |

22 региона |

~76,2 млн человек |

~52% |

|

🟡 Средняя устойчивость |

15 регионов |

~25,1 млн человек |

~17% |

|

🔴 Низкая устойчивость |

47 регионов |

~41,3 млн человек |

~28% |

|

🔴 Критическая устойчивость |

2 региона |

~3,4 млн человек |

~2% |

|

Итого |

89 регионов |

~146 млн человек |

100% |

Ключевые выводы:

Ключевые выводы по аналитическим моделям ЦИПКР

Предлагаемая в проекте правительства на 2026 год бюджетная политика – это политика раскола страны пополам: на бюджетно устойчивые и бюджетно неустойчивые регионы.

Половина страны может оказаться под ударом текущей бюджетной политики монетаристов-либералов из правительства:

- 22–28 млн — те, кто сильно просядут по реальным доходам;

- ещё 35–45 млн — ощутят среднее давление.

География риска — Северный Кавказ, Сибирь, Дальний Восток, бедные периферии Центра, Поволжья, Урала и моногорода.

Кто пострадает больше всех? Нижние 30% населения по доходам, ипотечные/кредитные семьи, МСП и их наёмные, бюджетники вне столиц, сельская Россия и малые города».

Каждый второй откажется от крупных покупок; каждый четвёртый — будет резать базовые расходы.

***

И на этом фоне министр А.Силуанов на заседании думского комитета по бюджету и налогам прямо декларирует предрасположенность к банкирам и олигархам.

По словам Силуанова, прибыль банков в 2025 году будет такой же, как и в прошлом году (3,8 трлн рублей). Сначала Минфин РФ рассматривал повышение ставки налога на прибыль для банков, но принял решение не делать этого: кредитным организациям нужен капитал в условиях высоких рисков.

И еще Минфин РФ не включил налог на роскошь в предложения на 2026 год. Но может вернуться к пересмотру ставки налога на роскошь, но не в текущем финансовом году.

Зато через пару месяцев, с 2026 года основная масса граждан вкусит повышение налогов и штрафов…

Подготовили обзор: С.П.Обухов, доктор политических наук,

В работе над материалом принимали участие

И.М.Куприянова, А.М.Михальчук, А.М.Богачев, С.С.Крылов

Ответственный за выпуск: С.П.Обухов, доктор политических наук

Центр исследований политической культуры России

Отдел ЦК КПРФ по проведению избирательных кампаний

Подгтотовлено: 14 октября 2025 г.